PSP北澤代表の想い

『人の想いに応えるPro Skill Partners』であるために

| P | 私たちPSPは、一人ひとりがプロフェッショナルとして、 |

|---|---|

| S | 高度な専門的スキルを備え、日々研鑽を積み、 |

| P | ご縁をいただいたクライアント様や提携する全ビジネスパートナー、弊社スタッフを含めたお一人おひとりに対し、 |

| ∽ | 手を取り合うように信頼関係を築き、仕事を頂いていることへの感謝の気持ちを忘れることなく、お客様と共に発展し、幸せになっていくことを誓います。 |

これが私たちPSPグループの理念です。

PSP北澤代表プロフィール

-

- 名前

- 北澤 達夫

-

- 資格

- 税理士・特定社会保険労務士

-

- 生年月日

- 1976年3月26日

-

- 最終学歴

- 同志社大学商学部卒

略歴

-

- 23歳

- 京都市内の会計事務所勤務。その後税理士法人FCブレイン勤務などを経て現在に至る。

-

- 29歳

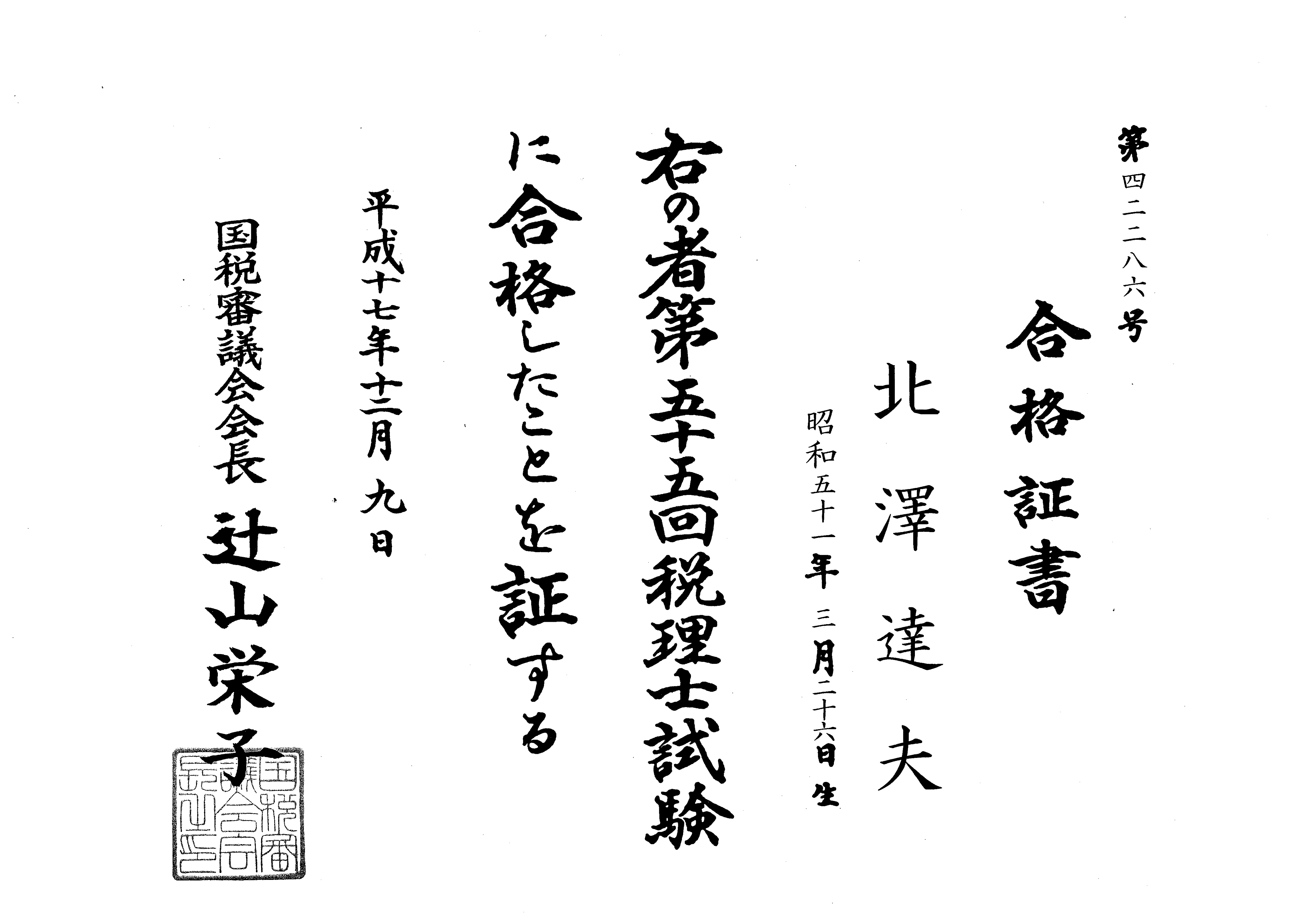

- 税理士試験5科目合格(簿記論・財務諸表論・法人税法・消費税法・固定資産税)、税理士登録(近畿税理士会 登録番号 104983号)

-

- 36歳

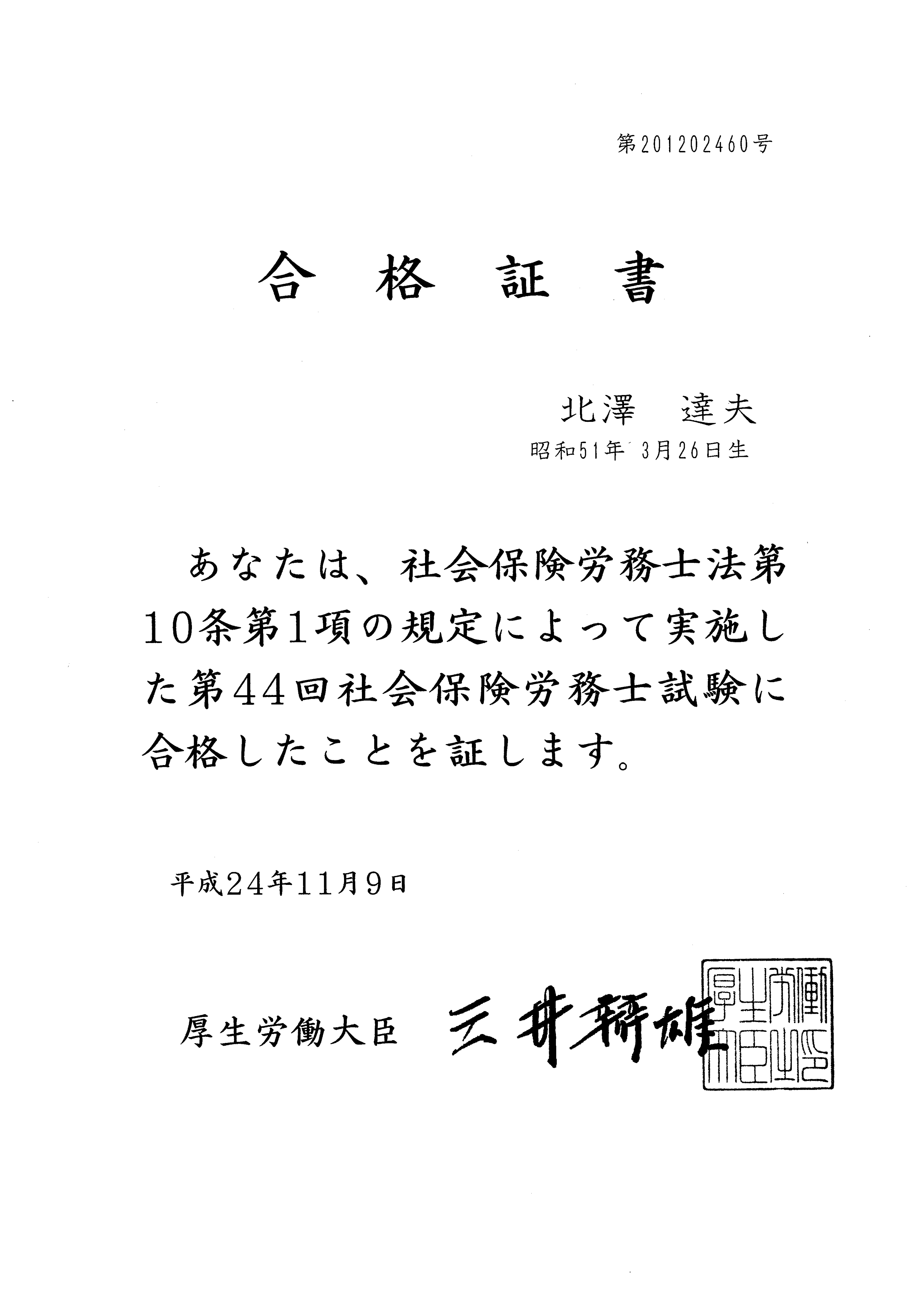

- 社会保険労務士試験合格、社会保険労務士登録(登録番号26130004号)、北澤達夫社会保険労務士事務所開設

-

- 37歳

- 特定社労士付記

-

- 39歳

- PSP会計事務所開設、株式会社PSP設立、PSP社会保険労務士事務所に社名変更

得意業務

事業承継・信託の活用・自社株対策・相続対策・役員報酬設計・役員退職金設計など。

税務及び労務の知識を駆使し、他の税理士、他の社労士にはできない一歩踏み込んだ提案をします。

モットー

「思考は実現する。念ずれば花開く」

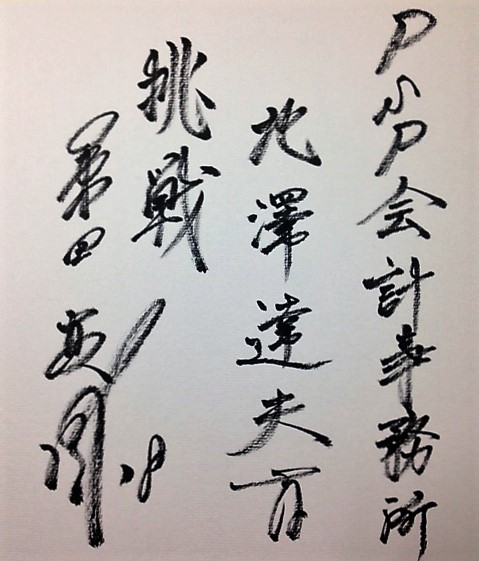

思考を実現させるためには、まずは何事にも挑戦心を持つことがとても大切です。 先日私が敬愛する元巨人の桑田真澄氏より、「挑戦」というメッセージ入りサイン色紙を頂きました。 私たちPSPグループは、失敗を恐れることなく日々挑戦し、思いを実現させるべく行動します。

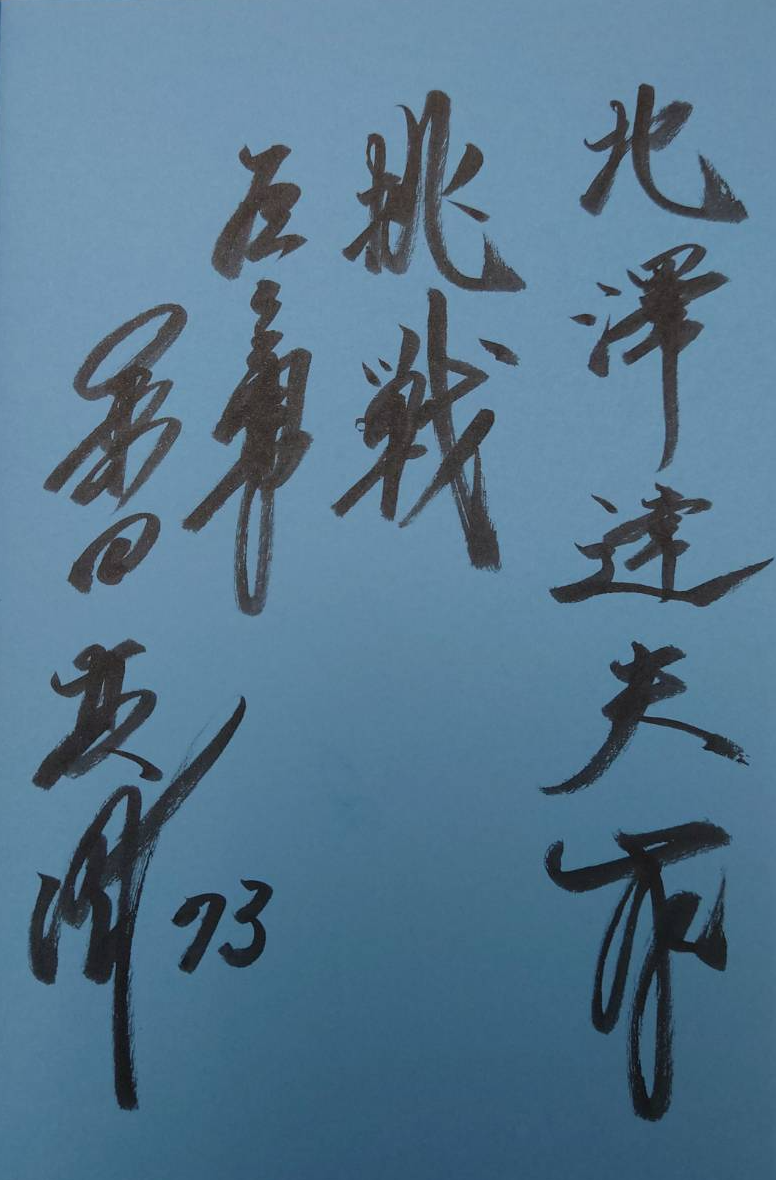

先日、私が敬愛する巨人などで活躍された桑田真澄氏より、改めて「挑戦」のメッセージをいただきました(恐縮ながら私の著書にいただいています)。また、今回は二軍監督のお立場(2024.5月現在)として背番号73を添えていただきました。PSPグループは、今後も様々なことに「挑戦」し、グローバルに成長し、そして世の中に貢献していきます。

取得資格

「税理士」「社会保険労務士」を取得しております。

-

税理士 合格証書

-

社会保険労務士 合格証書

-

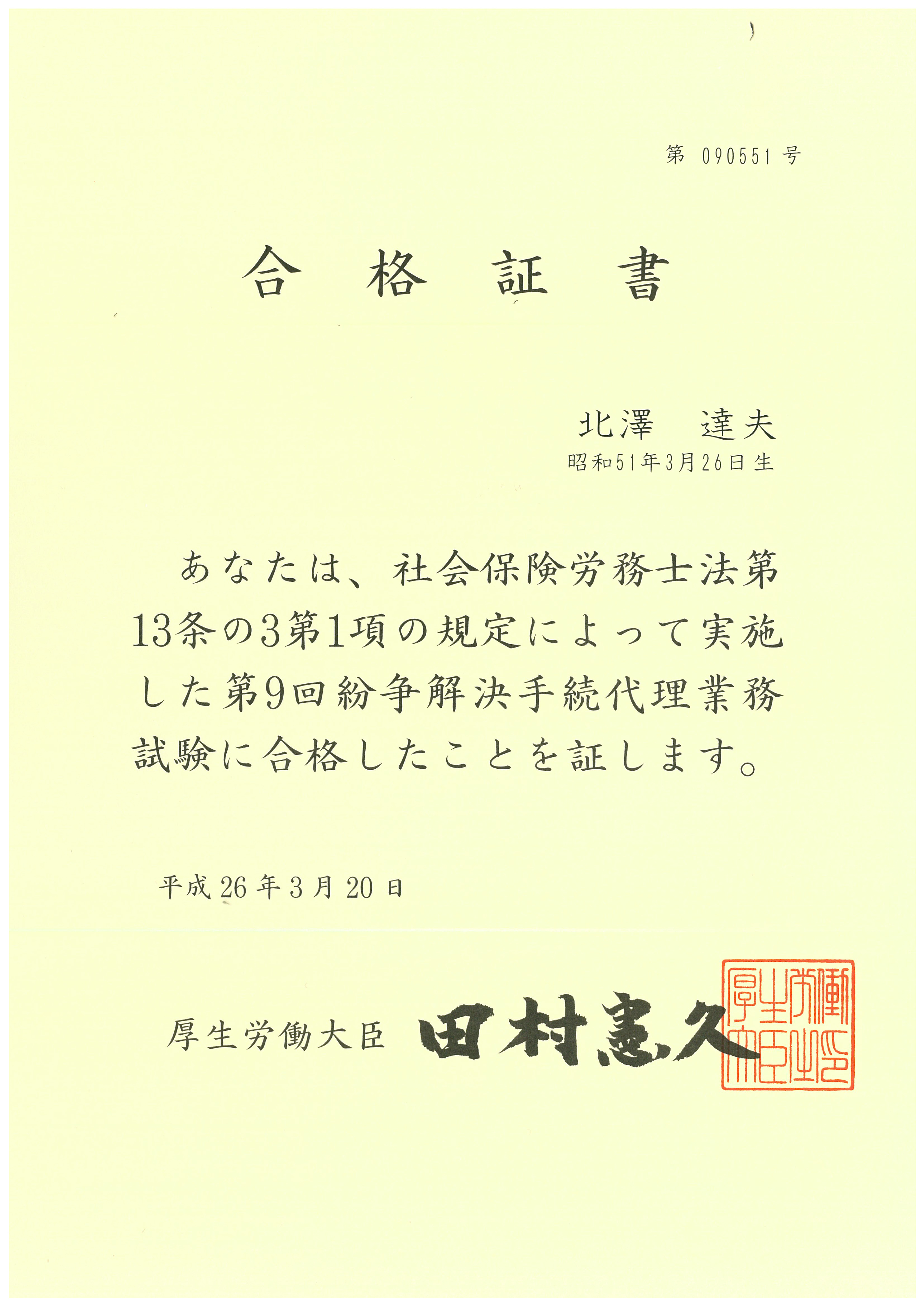

特定社労士 合格証書

-

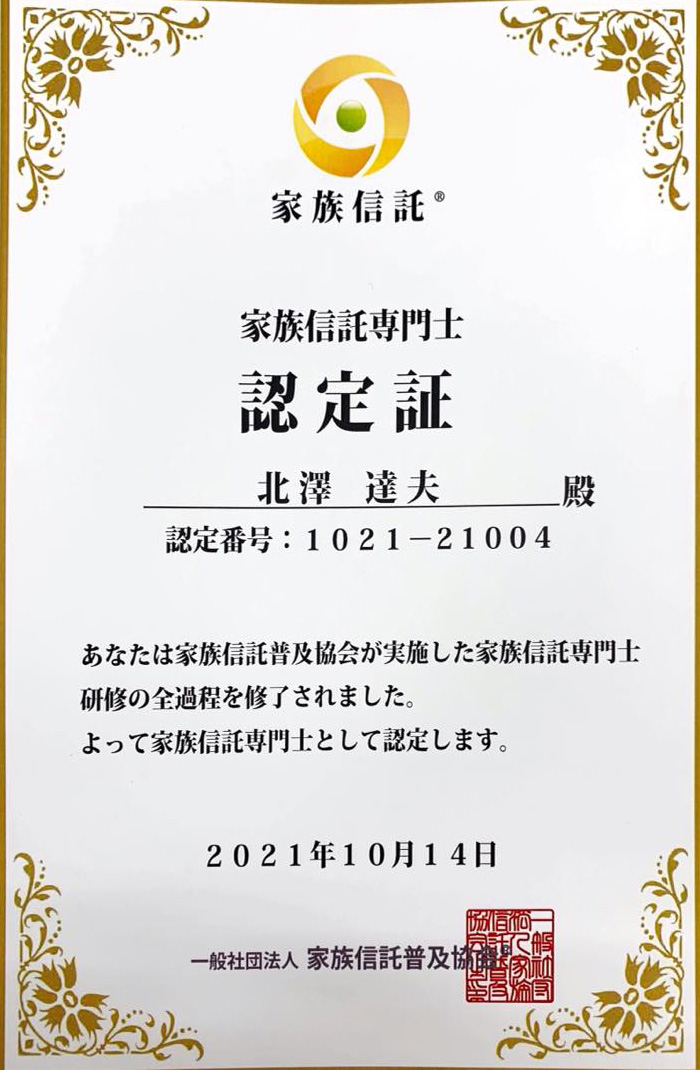

家族信託専門士 認定証

-

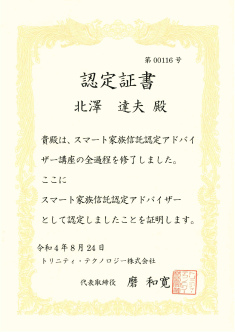

スマート家族信託認定アドバイザー 認定証

-

セキュリティ対策自己宣言(SECURITY ACTION自己宣言)二つ星取得

-

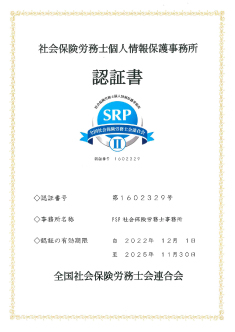

SRPⅡ認証取得

(社労士業務に関するセキュリティ強化)

-

職場環境改善宣言企業

認証取得

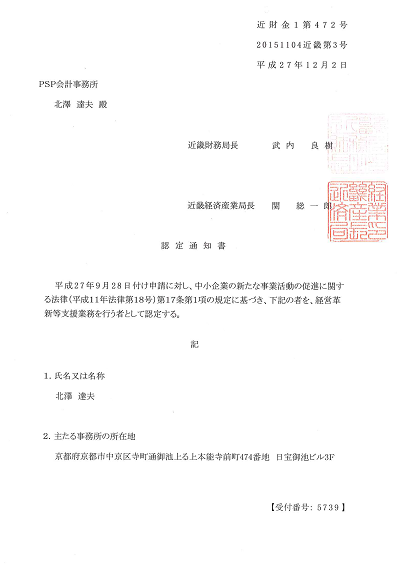

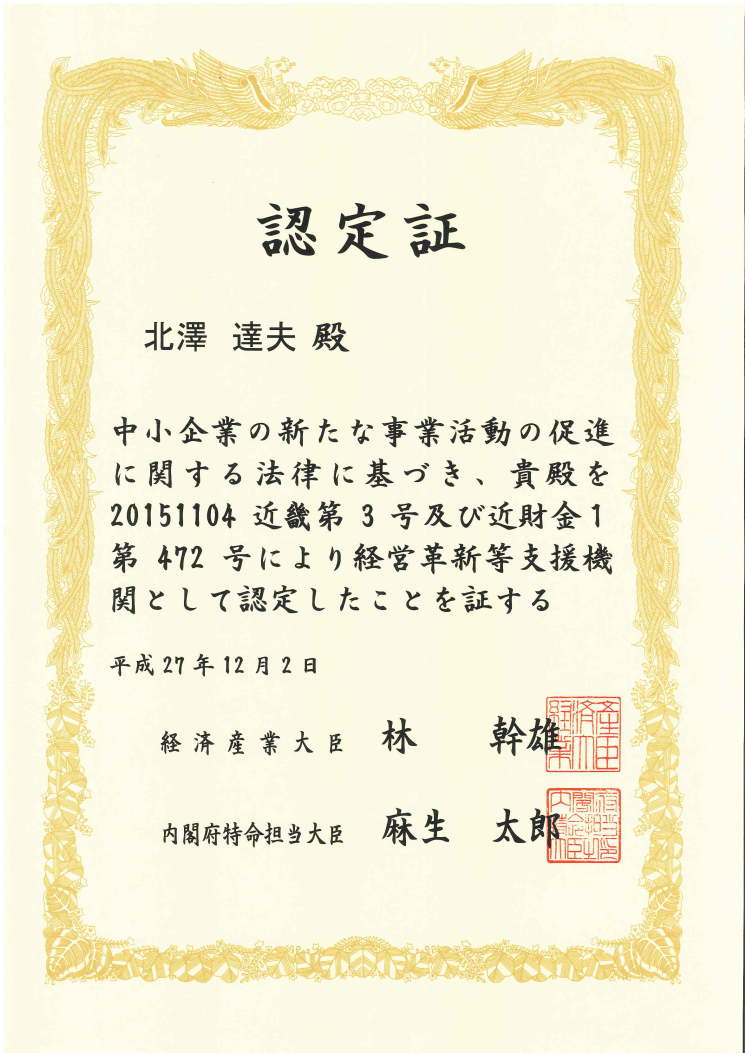

経営革新等認定支援機関の登録

平成27年12月2日付で、PSP会計事務所は、中小企業の経営革新を行う認定支援機関に登録されました。 なお、認定支援機関である当事務所による経営改善のアドバイスに基づき、一定の資産を取得した場合は、 一定の税額控除(最大で取得価額の7%、上限あり)を受けることが可能です。

- 認定支援機関ID:103026000101

- 認定期限:2025/11/29

-

-

認定通知書

-

認定証

【主な著書・執筆】

-

- 書籍(単著)

- 平成24年3月30日

- 「法人税・消費税の厳選50講座」(清文社)

- 平成30年4月

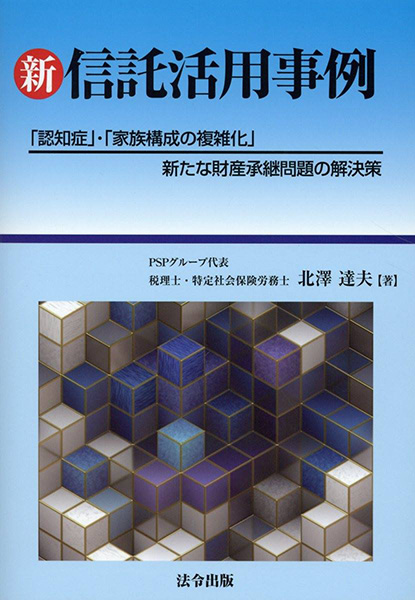

- 「新・信託活用事例 『認知症』·『家族構成の複雑化』新たな財産承継問題の解決策」(法令出版)

-

- 近畿税理士会

- 2016年10月号

- 「論壇」民事信託をテーマに執筆

-

- 月刊税経通信

- 平成19年臨時1月号

- 「法人税是否認判例詳解 借地権」

- 平成19年3月号

- 「中小企業関係税制の改正」

- 平成19年6月号

- 「リース取引税制の整備・留保金課税の適用除外」

- 平成19年臨時11月号

- 「法人税の重要計算と申告実務 欠損金の繰越し・取り戻し」

- 平成20年5月号

- 「住宅支援・優遇税制」

-

- 月刊税務事例

- 平成19年10月号

- 「譲渡所得の基因となる資産の範囲」

- 平成21年2月号

- 「公有水路整備費用は寄付金ではなく繰延資産であって、損金算入は一部否認されるべきであるとした更正処分が適法であるとされた事例」

- 平成22年5月号

- 「個人事業の法人成りにおいて、その資産を負債とともに法人に引き継いだ場合、負債の引受額が課税資産の譲渡等の対価に当たるとした事例」

- 平成23年6月号

- 「外国為替証拠金取引により生じた売買差損益金等は雑所得に当たるとされた事例」

- 平成24年4月号

- 「損益通算廃止に係る改正後措置法の暦年当初からの適用の合憲性」

- 平成25年1月号

- 「住宅借入金等特別控除/控除対象となる増改築は、納税者が所有している家屋に行う増改築に限られるとされた事例」

- 平成26年7月号

- 「専門学校の理事長に支払われた金員は賞与ではなく、退職給与に当たるとされた事例」

-

- 医業経営アドミニストレーター

- 平成26年2月号

- 「医療法人の事業承継について」

-

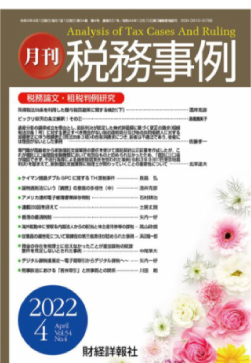

- 月刊 税務事例

- 2022年4月号

- 令和4年4月号「専門職が高齢者から家族信託支援業務の委任を受けて信託契約書を作成したが、

これが信託口口座開設金融機関において有効なものと認められなかったため、「信託口」口座が開設できず、

不法行為等による損害賠償責任を問われた事例(令和3年9月17日東京地裁判決)を踏まえて、

家族信託支援業務に税理士が関わっていくことの重要性について」

-

- 月刊 税務事例

- 2023年6月号

- 株式管理処分信託契約(いわゆる自社株信託)が有効であることの確認を求めた事案において、

請求を認容した事例(平成31年1月25日東京地裁判決)を踏まえて、

今後の事業承継対策を考えた場合に,税理士が自社株信託にどのように関わるべきか。

-

- 月刊 税務事例

- 2024年5月号

- 信託法58条3項の「別段の定め」があり,受託者との合意なく受託者を

解任することはできないと判断された事例(東京地裁令和5年3月17日判決)から,

家族信託の受託者の解任とその実務上の影響についての一考察

【セミナー講師実績】

- 近畿税理士会で家族信託研修講師、

- 中京支部で家族信託研修講師、

- その他京都商工会議所セミナー、生命保険会社主催セミナー、不動産会社主催セミナーなど講師実績多数

- 近年では、

- ヒューマンネットワーク社とBPO&家族信託セミナー(2024年1月)

- ソニー生命 神戸第2支社で家族信託セミナー(2024年2月)

- ヒューマンネットワーク社と自社株信託セミナー(2024年7月)